Dans une série de deux éditoriaux publiés le 9 juin 2010, André Pratte affirme que l'imposition aux allophones de fréquenter le cégep français, tel que proposé par le PQ, n'est pas nécessaire car la proportion d'allophones qui poursuivaient leurs études au cégep le faisaient en anglais dans une proportion de 37% en 2007, comparativement à 45,8% en 2001. Ainsi, puisque la proportion est passée de 45.8% à 37%, la situation "s'améliorerait".

Prenons une analogie automobile pour quelques instants. Si on se dirigeait vers un mur à 200 km/h, mais qu'on réussissait à ralentir la vitesse à 120 km/h, personne ne serait assez con pour affirmer qu'il y a "amélioration de la situation". Une réelle amélioration serait de réduire la vitesse à 0 km/h!

Or, on sait que la proportion de personne parlant surtout le français à la maison est de 81.8% au Québec (donc la proportion parlant surtout l'anglais à la maison est de 18.2%). Si la proportion d'allophones fréquentant le cégep en français était passée de 45.8% à 18.2%, on aurait certainement pu se réjouir. Mais passer de 45.8% à 37%, c'est passer d'une vitesse de 200km/h à 120km/h: il n'y a rien de réjouissant là-dedans!

Surtout que l'on sait que pendant à peu près la même période, la proportion d'allophones parlant surtout le français à la maison a reculé de 83.1% à 81.8% de 2001 à 2006. Vraiment rien de réjouissant.

http://blogues.cyberpresse.ca/edito/2010/06/09/me-no-speak-english/

http://blogues.cyberpresse.ca/edito/2010/06/09/me-no-speak-english-suite/

http://www.ledevoir.com/societe/167317/recul-historique-du-francais-au-quebec

samedi 23 avril 2011

mardi 5 avril 2011

Comment vaut Hydro-Québec?

Comment vaut Hydro-Québec?

Récemment, j'écoutais l'émission Club Social à TV5 et l'animateur François Parenteau recevait Éric Duhaime. À un moment au cours de l'entrevue, alors qu'ils discutaient de l'état de la dette du Québec, Parenteau a fait remarquer à Éric Duhaime que bien que la dette du Québec soit élevée, les actifs compensaient partiellement cette dette élevée. Et Duhaime de retorquer "J'ai rarement vu un gouvernement qui vend les poteaux de lumière ou les rues!"

Ma réaction immédiate fut "et Hydro-Québec?". Pourquoi Duhaime parle-t-il des poteaux de lumière alors que nous avons un producteur d’énergie relativement facilement évaluable?

Justement, quel est la valeur d'Hydro-Québec?

J'ai donc repris les 7 dernières années (2004 à 2010) de l'état des résultats du rapport annuel d'Hydro-Québec, disponible sur leur site internet (voir tableau 1), auquel j’ai effectué des ajustements au prix de vente moyen d’électricité nord-américain. En effet, j’ai pris l’hypothèse de la privatisation d’Hydro-Québec. Juste pour préciser, je ne suis pas nécessairement pour la privatisation d’Hydro-Québec : c’est une hypothèse de travail. Mon objectif ici est de calculer comment vaudrait approximativement Hydro-Québec si ce dernier était transigé sur la bourse de Toronto, et soumis aux mêmes prérogatives et contraintes qu’une entreprise privée. Dans les faits, Hydro-Québec pourrait réaliser cette valeur (et même plus) sans se privatiser.

À partir des données du tableau 1, j’ai effectué ces changements :

1. Taxes :

J’ai enlevé les diverses taxes payées à la ligne « Taxes » (Taxe sur les services publics, Taxe sur le capital, Taxes municipales, scolaires et autres) dans les charges d’Hydro-Québec, que j’ai remplacé par la ligne « Impôts » un peu plus bas. Cette ligne « Impôts » est l’impôt sur le bénéfice auquel toutes les entreprises au Québec sont soumises. De mémoire, l’hypothèse que les comptables prennent est 26.9 % du bénéfice avant impôts, ce qui représente le taux composite fédéral/Québec. J’ai toutefois gardé le montant de redevances hydrauliques payées depuis mi 2007. Pour 2007, 2006, 2005 et 2004, j’ai mis le montant de 2008.

2. Ajustement à la charge d’intérêt

Hydro-Québec a une cote AA- selon Standard & Poors. Cette cote est excellente. Elle paie un taux effectif long terme de 4.60% environ (en date du 4 avril 2011), soit environ le même taux effectif que la dette long terme du gouvernement québécois à la même date. À titre informatif, le taux effectif de la dette long terme du gouvernement du Canada est présentement de 3.75%. Les comparables les plus proches d’Hydro-Québec, soit Emera (qui possède entre autres Nova-Scotia Power) et Fortis inc (Colombie-Britannique), ont un taux effectif long terme de 5.25% et 5.15%, respectivement. J’ai donc ajusté la ligne « Frais financiers » en assumant que le financement était entièrement composé de dette long terme (techniquement, j’ai multiplié la ligne « Frais financiers » par le ratio 5.25/4.60). Il va s’en dire que cette hypothèse est conservatrice, la dette d’Hydro-Québec n’étant évidemment pas complètement à long terme.

3. Prix de vente par kWh :

Hydro-Québec publie à chaque année un document intitulé « Comparaison des prix de l’électricité dans les grandes villes nord-américaines ». Ce document détail les prix moyens de l’électricité en ¢/kWh pour la plupart des villes nord-américaines. J’ai pris le document des prix en vigueur au 1er avril 2010. Le document pour 2011, s’il est publié, sera probablement disponible d’ici peu. En attendant, j’ai utilisé le document de 2010. J’ai reproduit le tableau de la page 20 du document de comparaison des prix de l’électricité d’Hydro-Québec, en ne gardant que les marchés auxquels Hydro-Québec pourraient directement vendre de l’électricité, et donc entrer en compétition. Les données sont montrées au tableau 2.

Comme nous pouvons le constater, le Québec est l’endroit en Amérique du nord où le prix de l’électricité est le plus bas, pour quasiment toutes les catégories de consommateur.

Dans la documentation d’Hydro-Québec, je n’arrivais pas à trouver la consommation par catégorie de consommateur. Tout ce que j’ai pu trouver, c’est la consommation en GWh par catégorie de consommateur Résidentielle et agricole (59,534 GWh), Commerciale et institutionnelle (33,865 GWh) et Industrielle (68,439 GWh) (voir page 97 du rapport annuel 2010 d’Hydro-Québec; j’ai ignoré la catégorie « Autres »). À défaut d’avoir la consommation par catégorie de client tel que présenté dans le tableau 2, j’ai associé la consommation de la catégorie Résidentielle et agricole à la moyenne des catégories Résidentielle et Petite Puissance du tableau 2, associé la consommation de la catégorie Commerciale et institutionnelle à la moyenne des catégories Moyenne Puissance dans le tableau 2, et finalement associé la consommation de la catégorie Industrielle à la moyenne des catégories Grande Puissance dans le tableau 2 (Si quelqu’un connaît les données de consommation par catégorie tel que présentée dans le tableau 2, ou connaît une meilleure manière de calculer le prix moyen par kWh potentiel d’Hydro-Québec, je suis tout ouï!).

On peut constater que mon hypothèse n’est a priori pas mauvaise, car je calcul un prix moyen de 6.59 ¢/kWh selon l’hypothèse décrite plus haut, ce qui correspond approximativement au prix moyen observé en réalité (voir dernière ligne du tableau 1).

Les résultats pro forma sont montrés au tableau 3

Les comparables publiques

Ensuite, les comparables transigés en bourse. Il est plutôt difficile de trouver de pure comparable à Hydro-Québec au Canada. Premièrement, les entreprises productrices d’électricité cotées en bourse au Canada ont souvent d’autres activités (transport et vente de gaz naturel, production d’électricité à partir d’autres moyens que l’hydro-électricité). Aussi, même lorsque ces entreprises ont une grosse taille en termes de capitalisation, elles représentent au mieux, comme dans le cas de Canadian Utilities, le tiers de la capitalisation d’Hydro-Québec. Et ça, c’est avant les calculs de valeur d’entreprise, donc de capitalisation, que je m’apprête à faire. Hydro-Québec, c’est un colosse!

Le ratio P/E (Price-to-Earning ratio, soit le ratio prix par action sur le bénéfice net par action) de l’indice S&P TSX 60, soit l’indice des soixante plus grosses capitalisations de la bourse de Toronto se situe historiquement généralement entre 15 et 20. Si Hydro-Québec se transigeait sur la bourse, une entreprise établie, stable, avec risque mitigé, elle se transigerait probablement entre 15 et 20 fois les bénéfices nets.

Aussi, j’ai donc trouvé des comparables à Hydro-Québec transigés à la bourse de Toronto (voir tableau 4). Comme nous pouvons le constater, un ratio entre 15 et 20 est raisonnable. À titre informatif, Atco produit en effet de l’électricité, mais l’hydro-électricité ne semble pas être sa première source de revenu. Les revenus d’Atco semblent provenir davantage de la vente et de la distribution de gaz naturel, ainsi que dans la fourniture de services logistiques. En fait, Canadian Utilities, qui est dans le transport d’électricité principalement, est une des filiales d’Atco. (Enfin, si je me trompe, dites-le-moi.)

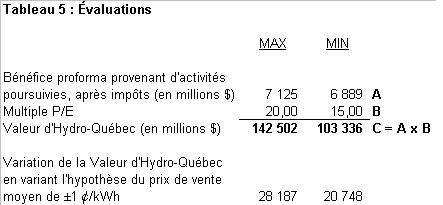

Donc nous en arrivons à l’évaluation. Pour la valeur minimale, j’ai multiplié le plus petit ratio P/E choisi (soit 15) par le plus petit bénéfice net pro forma des 7 dernières années (excluant les activités abandonnées). Pour la valeur maximale, j’ai multiplié le plus grand ratio P/E (soit 20) par le plus grand bénéfice net pro forma des 7 dernières années (toujours excluant les activités abandonnées). Les résultats sont au tableau 5. Pour le lecteur, j’ai calculé la variation de la juste valeur d'Hydro-Québec en variant l'hypothèse du prix de vente moyen de l’électricité de ±1 ¢/kWh dans l’état des résultats pro forma (tableau 3). De plus, par conservatisme, je n’ai délibérément pas actualisé le bénéfice net à l’inflation.

Conclusion

Selon mes calculs, Hydro-Québec vaudrait entre 103 et 143 milliards de $. Évidemment, un travail complet d’évaluation creuserait d’avantage dans les chiffres, aurait probablement eu accès à des données non-publiques de la direction, et n’aurait probablement pas eu à avoir recourt à des approximations. Sauf que lorsque j’ai eu à le faire, j’ai toujours pris l’hypothèse conservatrice. Bref, je ne serais pas surpris que la juste valeur, tel qu’évaluée par une firme d’expert, soit entre ces deux valeurs. Lorsqu’on sait que la dette du Québec selon la méthode de l’OCDE est de 162,7 milliards (Mars 2009) ou 285,6 milliards si on inclut la part du Québec dans la dette du fédéral, ça remet disons les choses en perspective. Finalement, il convient de préciser qu’un Hydro-Québec privatisé rapporterait au moins 1 milliards d’impôt sur les entreprises à l’état québécois, ce qui n’est pas à négliger.

De plus, tel qu’expliqué précédemment, j’ai pris l’hypothèse de la privatisation pure d’Hydro-Québec. Or, Québec pourrait augmenter les tarifs d’électricité sans se privatiser. Puisque l’entreprise demeure propriété de l’état, elle n’aurait toujours pas à payer d’impôts à Ottawa, ce qui augmenterait considérablement sa valeur (valeur qui se matérialiserait au fil du temps).

Allez, je vous laisse sur cette réflexion. J’attends vos commentaires.

Sources:

http://www.hydroquebec.com/publications/fr/comparaison_prix/index.html

http://www.hydroquebec.com/publications/fr/rapport_annuel/index.html

http://lapresseaffaires.cyberpresse.ca/economie/quebec/201002/26/01-4255828-dette-le-quebec-au-5e-rang-dans-le-monde-industrialise.php

Inscription à :

Articles (Atom)